Der CO2-Grenzausgleichsmechanismus der EU (CBAM): Was du jetzt wissen solltest

Mit der neuen EU-Verordnung zum CO2-Grenzausgleichsmechanismus (Carbon Border Adjustment Mechanism – kurz CBAM) kommen auf Unternehmen zukünftig höhere Einfuhrabgaben auf Waren mit hohen Emissionswerten zu. Wir erklären, welche Pflichten bereits ab dem 1. Oktober 2023 bestehen und was das für Warenimporte aus Drittländern bedeutet.

Im Rahmen des Green Deal hat die Europäische Union mit der Verordnung (EU) 2023/956 vom 10. Mai 2023 ein wichtiges Instrument im Emissionshandel geschaffen, das für alle Unternehmen gilt, die Waren aus Drittländern in die EU importieren.

Auch wenn der CO2-Grenzausgleich erst ab dem 1. Januar 2026 vollumfänglich umgesetzt wird, müssen Unternehmen bei ihren Warenimporten in die EU bereits innerhalb einer Übergangsphase ab dem 1. Oktober 2023 gewisse Pflichten erfüllen.

Was bedeutet der CO2-Grenzausgleichsmechanismus für Importeure?

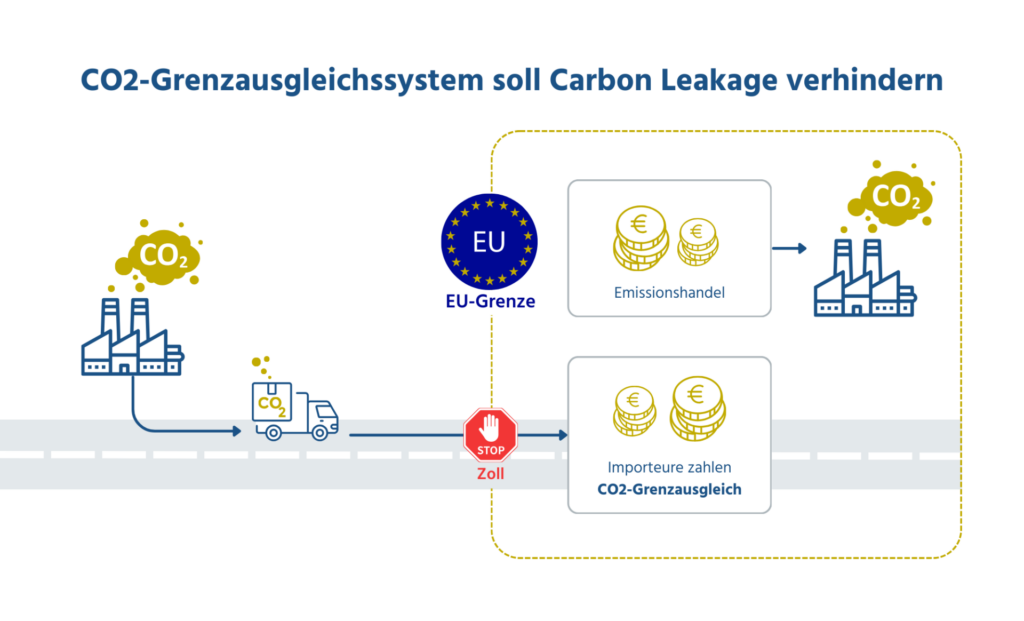

Der CO2-Grenzausgleichsmechanismus verpflichtet alle Importeure von bestimmten Warengruppen und nachgelagerten Produkten dazu, als Ausgleich für die bei der Herstellung der Waren ausgestoßenen Emissionen sogenannte CBAM-Zertifikate zu erwerben. Betroffen sind alle Einführenden – auch Privatpersonen – bei Importsendungen mit einem Wert von über 150 €, unabhängig davon, ob selten oder häufig Waren importiert werden.

Die Einführung des CO2 Grenzausgleichs soll einerseits verhindern, dass Unternehmen ihre Produktion und damit die CO2-Emissionen in Länder mit niedrigeren Umwelt- und Klimastandards verlagern; man spricht hier von sogenannten Carbon Leakages. Andererseits soll durch den CBAM – eine Ergänzung des bereits bestehende EU-Emissionshandelssystem (EU-ETS) – sichergestellt werden, dass für Importe aus Drittländern die gleichen Emissionspreise anfallen, wie für innerhalb der EU hergestellte Güter.1 Durch den CBAM sollen zugleich umweltfreundlichere Herstellungsmethoden in Drittländern gefördert werden.

Die Effekte des CO2-Grenzausgleichsmechanismus:2

- Der Import dieser Waren wird durch die Einpreisung der CO2-Kosten teurer

- Potenzielle Mehreinnahmen durch CO2-Bepreisung von Importen sollen in den Klimaschutz investiert werden.

- Anreiz für andere Länder, eine CO2-Bepreisung einzuführen, um weiterhin einen ungehinderten Handel mit der EU treiben zu können.

Was müssen Einführer bereits ab dem 1. Oktober 2023 beachten?

Während der Übergangsphase sind Importeure und deren indirekte Zollvertreter verpflichtet, für ausgewählte HS-Codes quartalsweise einen CBAM-Bericht an die EU-Kommission zu übermitteln. Sie müssen den Bericht innerhalb eines Monats nach Ablauf des Quartals übermitteln und haben danach zwei Monate Zeit, um ihn nachträglich zu korrigieren. Es müssen enthalten sein:

- Die Gesamtwarenmenge der im Quartal eingeführten Waren, aufgeschlüsselt nach Produktionsanlagen im Ursprungsland

- Angaben zu den sogenannten „grauen Emissionen“ / Tonne je Warenart

- Angaben zu einem im Ursprungsland geltenden CO2-Preis für die eingeführten Waren sowie zu gegebenenfalls bereits im Ursprungsland gezahlter CO2-Preise (s. hierzu Artikel 9 der CBAM-Verordnung)

Während der Übergangsphase besteht noch keine Pflicht, CBAM-Zertifikate zu erwerben. Es werden daher auch keine Kosten erhoben. Bei einem Verstoß gegen die Berichtspflicht drohen indes gemäß Art. 35 Abs. 5 S. 1 Verordnung (EU) 2023/956 „wirksame, verhältnismäßige und abschreckende“ Sanktionen.

Was sind graue Emissionen?

Als „graue Emissionen“ definiert die EU in Art. 3 Verordnung (EU) 2023/956 die Summe der direkten Emissionen, die bei der Warenherstellung freigesetzt werden, sowie der indirekten Emissionen aus der Erzeugung von während der Warenherstellung verbrauchtem Strom. Falls keine genauen Werte vorliegen, darf auf die in Anhang IV der EU-Verordnung festgelegten Standardwerte zurückgegriffen werden.

Welche Waren sind im CO2-Grenzausgleichsmechanismus berücksichtigt?

Der CBAM soll zunächst nur auf Güter mit einem hohen Potential für Carbon Leakage angewendet werden: Aluminium, Eisen, Stahl, Düngemittel, Strom, Wasserstoff und Zement. Der CBAM berücksichtig dabei sowohl die Treibhausemissionen, die unmittelbar bei der Erzeugung von Produkten entstehen, als auch indirekte Emissionen, die durch die Herstellung von Vorprodukten oder den zur Produktion benötigten Strom entstehen.3 Betroffen sind sowohl bestimme Vorprodukte sowie einige nachgelagerte Produkte wie Flüssigerdgas, Benzin, Heizöl, synthetischer Kautschuk, Kunststoffe, Schmiermittel, Frostschutzmittel, Düngemittel und Pestizide. Voraussichtlich werden in den kommenden Jahren sämtliche Waren ergänzt, die auch dem innereuropäischen Emissionshandel unterliegen.

Von CBAM erfasste Produkte / HS Codes:

Aluminium

7601 / 7603-7608 / 76090000

7610 / 76110000 / 7612

76130000 / 7614 / 7616

Strom

27160000

Eisen und Stahl

26011200 / 7201 / 7202 11–19 / 7203

7202 60 / 7205–7229 / 7301 / 7302

730300 / 7304-7311 / 7318 / 7326

Düngemittel

28080000 / 2814 / 28342100

3102 / 3105

Zement

25231000 / 25070080

25232100 / 25232900

25233000 / 25239000

Wasserstoff

280410000

Ausgenommen von der Verordnung sind:

- Waren und privates Reisegepäck mit einem Wert von unter 150 €.

- Reimporte von Waren mit Ursprung in der EU

- Importe mit Warenursprung in Island, Liechtenstein, Norwegen oder Schweiz

Welche Regeln gelten ab 1. Januar 2026?

Ab dem 1. Januar 2026 werden nur noch zugelassene CBAM-Anmelder die entsprechenden Waren importieren können. Unternehmen können den Status „zugelassener CBAM-Anmelder“ ab dem 31. Dezember 2024 bei den zuständigen nationalen Zollbehörden beantragen.

Zugelassene CBAM-Anmelder sind dann verpflichtet, jeweils bis zum 31. Mai des Folgejahres eine CBAM-Erklärung abzugeben – erstmalig also am 31. Mai 2027. Diese Erklärung muss folgende Angaben enthalten:

- Die bisher in den CBAM-Berichten enthaltenen Angaben

- Die Gesamtzahl der abzugebenden CBAM-Zertifikate (entsprechend der gesamten grauen Emissionen abzüglich eines bereits im Ursprungsland gezahlten CO2-Preises)

- Kopien der von akkreditierten Prüfern erstellten Prüfberichte zu den Angaben der grauen Emissionen

Die Zertifikate können über eine zentrale, gemeinsame EU-Plattform erworben werden und müssen zusammen mit der CBAM-Erklärung abgegeben werden. Importeure, die dann nicht genügend Zertifikate besitzen, müssen diese nachkaufen und außerdem ein Bußgeld zahlen.

Verfall nicht benötigter Zertifikate

Falls Unternehmen weniger CBAM-Zertifikate abgeben müssen, als sie gekauft haben, bleiben diese auf ihrem Konto im CBAM-Register stehen. Zum Stichtag 30. Juni eines jeden Jahres können zugelassene CBAM-Anmelder beantragen, dass die EU die nicht benötigten Zertifikate zurückkauft, jedoch maximal ein Drittel aller durch den Anmelder im Vorjahr erworbenen Zertifikate. Die jetzige Verordnung sieht vor, dass alle ungenutzten Zertifikate zum Stichtag entschädigungslos gelöscht werden, wenn kein entsprechender Rückkaufantrag gestellt wird.4

Anrechnung der kostenlosen EU-Emissionszertifikate

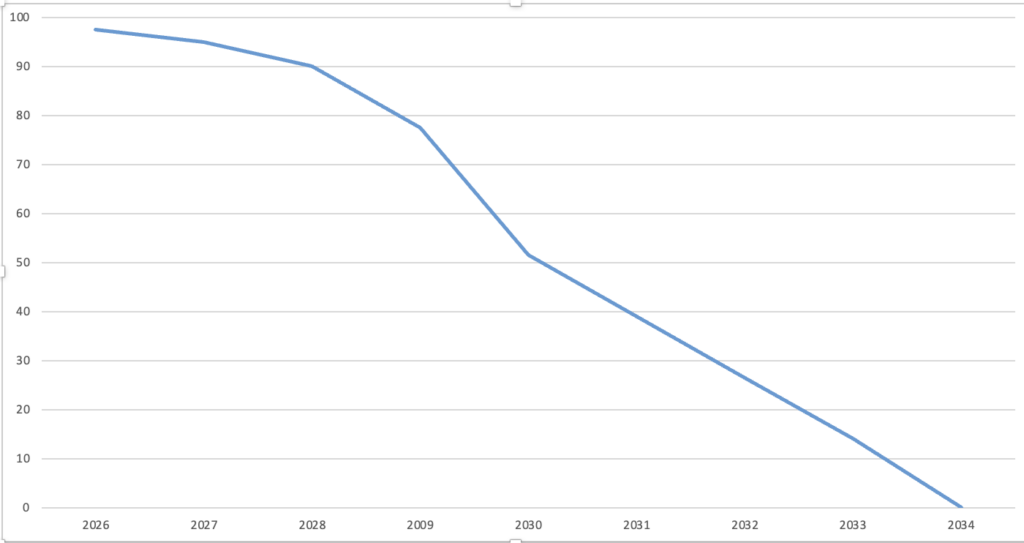

Importeure erhalten momentan in bestimmten Industriezweigen kostenlose EU-Emissionszertifikate zugeteilt, um den Standortnachteil gegenüber Drittländern, der sich durch den EU-Emissionszertifikathandel ergibt, auszugleichen. Mit der vollständigen Einführung des Grenzausgleichmechanismus ab 2026 werden diese kostenlosen Zuteilungen schrittweise abgeschafft, um betroffenen Unternehmen die Möglichkeit zu geben, sich wirtschaftlich anzupassen. 2026 sollen nur für etwa 2,5 % der betroffenen Güter CBAM-Zertifikate gekauft werden müssen. Die vollständige Abschaffung der kostenfreien Zertifikate ist erst für 2034 geplant.5

Was können Unternehmen jetzt tun?

Verantwortliche in Unternehmen sollten frühzeitig prüfen,

- ob Waren, die unter die Berichtspflicht bzw. Zertifikatpflicht fallen aus Drittländern eingeführt werden.

- Ob es sich dabei um Reimporte oder Importe aus der Schweiz, Liechtenstein, Norwegen oder Island handelt, für die keine Berichte erstellt werden müssen

- Wer gegebenenfalls im Unternehmen dafür zuständig ist, die Berichte/Erklärungen zu erstellen und die Meldepflichten einzuhalten

Außerdem sollten Import-Verantwortlich die Waren nach Ursprungsland und Produktionsstätte gruppieren und die Lieferanten bezüglich der Kalkulation der grauen Emissionen befragen.

Quellen:

1 https://www.dihk.de/de/themen-und-positionen/internationales/handelspolitik/cbam/co2-grenzausgleich-der-eu-was-kommt-auf-die-unternehmen-zu–93624

2 https://www.ffe.de/veroeffentlichungen/carbon-border-adjustment-mechanism-cbam/

3 https://www.dihk.de/de/themen-und-positionen/internationales/handelspolitik/cbam/co2-grenzausgleich-der-eu-was-kommt-auf-die-unternehmen-zu–93624

4 Verordnung (EU) 2023/956, Artikel 6.

5 Verordnung (EU) 2023/956, Artikel 31.

Mehr Beiträge:

Brexit: UK führt neues Import Control System ab 2024 ein